|

Certifique-se que a sua fatura está a cumprir todos os requisitos legais:

Artigo 40º do CIVA – Faturas Simplificadas

Deve conter:

-

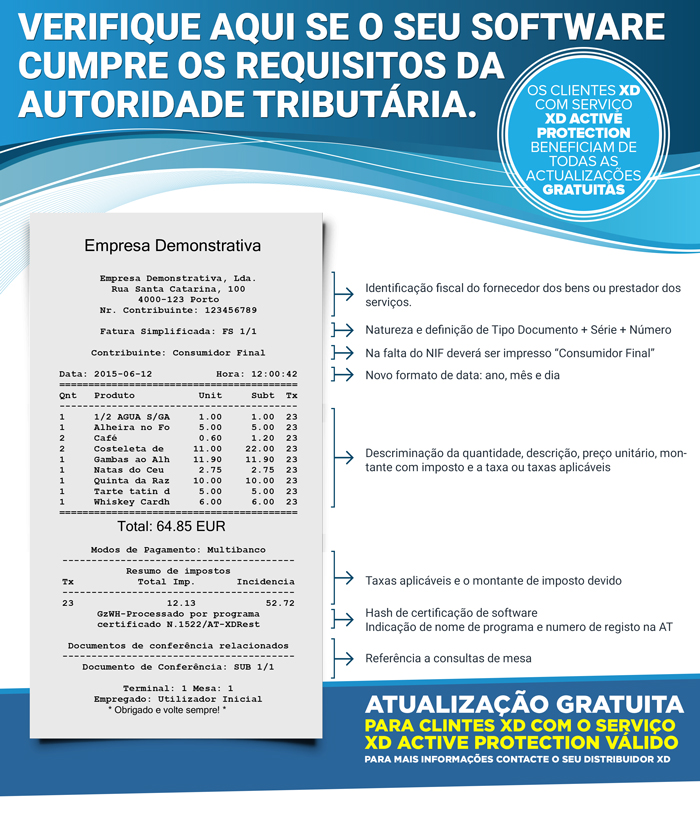

Nome ou denominação social e número de identificação fiscal do fornecedor dos bens ou prestador dos serviços;

-

Quantidade e denominação usual dos bens transmitidos ou dos serviços prestados;

-

O preço líquido de imposto, as taxas aplicáveis e o montante de imposto devido, ou o preço com a inclusão do imposto e a taxa ou taxas aplicáveis;

-

Número de identificação fiscal do adquirente ou destinatário, quando for sujeito passivo

-

O motivo justificativo da não aplicação do imposto, se for caso disso.

Artigo 36º do CIVA - Faturas

Devem conter:

-

Os nomes, firmas ou denominações sociais e a sede ou domicílio do fornecedor de bens ou prestador de serviços e do destinatário ou adquirente, bem como os correspondentes números de identificação fiscal dos sujeitos passivos de imposto;

-

A quantidade e denominação usual dos bens transmitidos ou dos serviços prestados, com especificação dos elementos necessários à determinação da taxa aplicável; as embalagens não efectivamente transaccionadas devem ser objecto de indicação separada e com menção expressa de que foi acordada a sua devolução;

-

O preço, líquido de imposto, e os outros elementos incluídos no valor tributável;

-

As taxas aplicáveis e o montante de imposto devido;

-

O motivo justificativo da não aplicação do imposto, se for caso disso;

-

A data em que os bens foram colocados à disposição do adquirente, em que os serviços foram realizados ou em que foram efectuados pagamentos anteriores à realização das operações, se essa data não coincidir com a da emissão da factura.

Portaria 340/2013 / Oficio Circulado 50.001/2013) foi definido que é obrigatório, por intermédio da identificação única do documento, a impressão do numero deste na forma Tipo Documento + Série + Número, por exemplo “FT 1/123”, para obedecer às regras SAF-T.

Despacho n.º 8632/2014 de 3 de julho de 2014

1.2 - Quaisquer documentos que não sejam faturas ou documentos retificativos de fatura, devem conter de forma evidente a sua natureza e, se suscetíveis de apresentação ao cliente, incluindo os que devam constar nas tabelas 4.2, 4.3 e 4.4 do SAF-T (PT), conter a expressão "Este documento não serve de fatura".

2.2.4 - Os documentos referidos no ponto 1 deverão na sua impressão conter a data no formato "AAAA-MM-DD" ou "DD-MM-AAAA" (sem aspas) e, de acordo com a alínea c) do n.º 3 do artigo 6.º da Portaria n.º 363/2010, de 23 de junho, o código interno do tipo do documento atribuído pela aplicação, a série a que o documento pertence e a numeração sequencial própria, exclusivamente numérica.

2.2.5 - Nas faturas emitidas nos termos dos artigos 36.º e 40.º do CIVA, entregues a clientes que não facultem a sua identificação fiscal (consumidores finais), deverá ser inutilizada a correspondente linha do NIF do adquirente ou impressa a expressão "Consumidor final" (sem aspas).

XD, sempre a acompanhar a evolução legal.

Portaria n.º 363/2010 de 23 de junho 2010

Portaria n.º 22-A/2012 de 24 de janeiro de 2012

Portaria n.º340/2013 de 22 de novembro de 2013

Ofício Circulado 50.001/2013

Despacho n.º 8632/2014 de 3 de julho de 2014

|